不久前抗肿瘤用药赫赛汀的全国性缺货引起了业界不小的关注。据生产方罗氏反馈,导致赫赛汀临床紧缺的原因仅有一点:谈判进入医保后,临床需求快速放大导致供不应求。赫赛汀优异的市场表现再一次证明了以医保准入为条件的国家价格谈判将为企业带来获益。

价格谈判的核心就是国家通过医保资格让企业大幅放弃单品利润率,并实现以价换量,从总体上谈判产品销售收入不因受降价影响,并能进一步提高。

2015年和2017年,国家一共针对47个品种(其中2个品种出现在两次谈判中)开展了两轮国家药品价格谈判,共有39个品种与国家达成协议获得了医保资格,仅有8个品种未通过谈判。谈判成功的品种陆续在2016年和2017年下半年进入医保目录,那么其中哪些品种显著获益?又有哪些品种表现不尽如人意呢?笔者综合这些品种的特点和销售成绩分为“名利双收”类、“先下手为强”类、“以价换认可”类、“以价换新量”类和“低于预期”类五种。

“名利双收”类:企业声誉和销售额双升

代表药品:罗氏“三剑客”(赫赛汀、美罗华、安维汀)

在国家政策层面,全民医保,尤其是癌症等重症疾病患者能看得起病,不会因病致穷一直是国家努力的方向。鉴于癌症患者众多,抗肿瘤专利药价格高昂且在临床上往往具有不可替代性,因此抗肿瘤用药的降价是政府非常看重的。

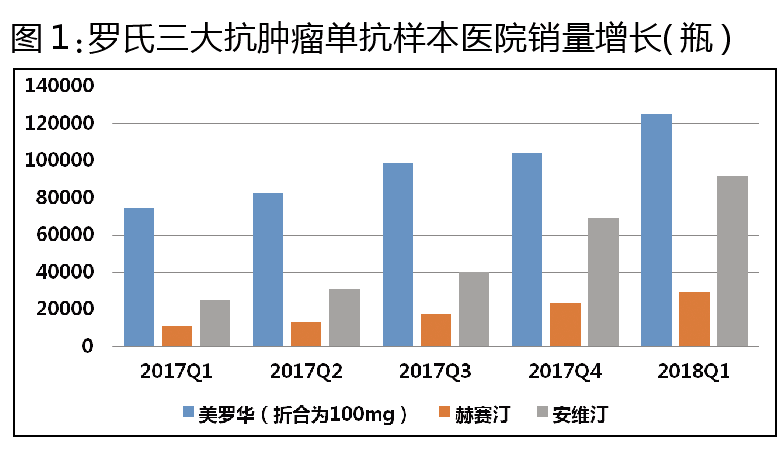

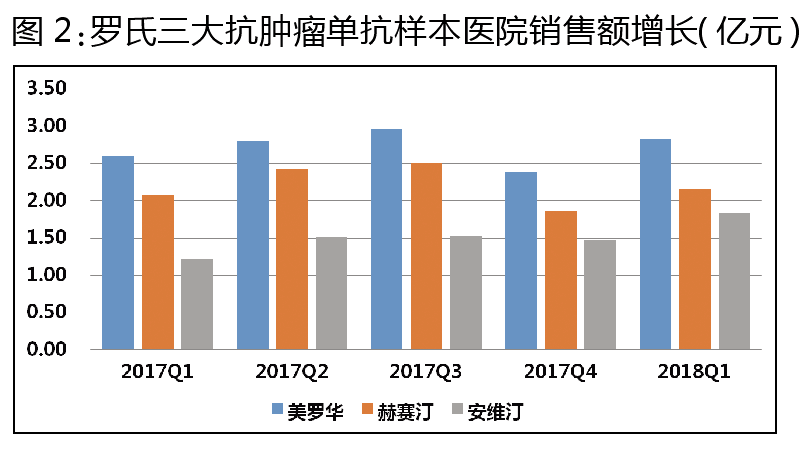

作为抗肿瘤药物巨头,罗氏已经在中国上市了一系列抗肿瘤用药,其中“三剑客”赫赛汀、美罗华、安维汀作为大分子靶向抗癌药物在多种恶性肿瘤治疗中都具有重要的地位。在价格谈判前,考虑到罗氏三大抗肿瘤单抗在当时几乎没有竞争对手,因此对于产品的大幅降价,业内并不看好。但最终,三大单抗均以超过50%的降幅进入了医保,尤其是赫赛汀的降幅高达65.7%。罗氏大幅降价的举措,无疑表明其对国内药品改革和抗肿瘤降价的支持,提高企业声誉,并有可能换取更多在政策等非市场层面的支持。

考虑到赫赛汀在本次降价中降幅极大,同时鉴于本身赫赛汀在HER2阳性乳腺癌等主要适应症中使用已经较为广泛,因此笔者之前预测赫赛汀进入医保后尽管销量提升不是问题,但要实现销售额增长并不容易。

但实际上,赫赛汀进入医保后销售出现了爆发性增长。根据上海医工院PDB数据,在进入医保不到半年,赫赛汀2018年一季度在样本医院销量就较去年同期增长了164.1%,同时销售额也达到2.15亿元高于去年同期。鉴于产品进入医保时间短暂甚至部分地区才刚开始执行,因此医保带来的市场获益还远未释放,销量的爆发性增长依然值得期待,唯一值得关注的居然成了产品供给。

美罗华和安维汀的表现同样出色,一季度销售额均超同期,尤其是降价幅度61.58%的安维汀,同比增长达到266%。

“先下手为强”类:“先进”“后进”大不同

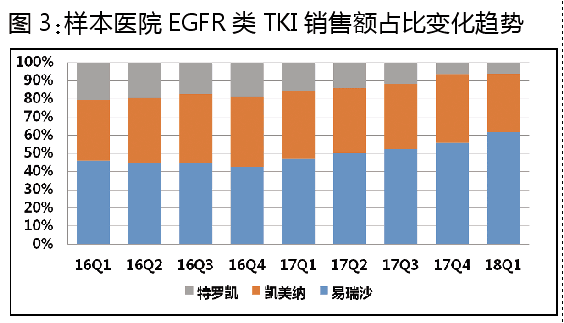

代表药品:三大EGFR-TKI(易瑞沙、凯美纳VS特罗凯)

作为发病率和死亡率最高的肺癌常用靶向制剂,易瑞沙、特罗凯和凯美纳3个EGFR类酪氨酸激酶抑制剂被列入了首次谈判目录,但当时仅有易瑞沙和凯美纳和国家达成了谈判协议。直到2017年,特罗凯才通过第二轮谈判进入目录。

易瑞沙和凯美纳基本于2016年第三季度起进入各地医保,而特罗凯则大约晚了一年,那么这三个品种的市场表现如何呢?

作为领导品牌的易瑞沙,样本医院2018年一季度销量达到84.9万盒,较2016年一季度增长67.8万盒,季度环比增长高达22.2%;尽管降价超过50%,但从销售额来看,2018年一季度销售额1.83亿元,也较降价前增长超过1倍。凯美纳的表现同样不错,季度环比增长14.4%,销售额增长57%。

相比于两个“先进”品种,2017年三季度才进入医保的特罗凯表现不佳。由于医保的因素,特罗凯市场被大量抢占,进入医保前销量持续降低;进入医保后销量有所增长,但由于约六成的降价导致销售收入负增长。从销售额角度来看,稍后通过价格谈判的特罗凯市场逐步边缘化。

“以价换认可”类:新产品迅速成为临床主流用药

代表药品:诺和力、芙仕得、泽珂、瑞复美

降价的品种中,有不少属于较目前主流用药有所突破的新一代产品,这些产品相比于目前主流的治疗手段有所提升,受到了行业和患者的关注。不过,新一代产品刚上市时由于高额的研发成本导致其价格都往往较高,使得这些品种往往无法进入医保目录,销售量难以增加,并进一步使得新产品难以降低其价格。这些品种在中国上市多年却难以取得突破,无法成为临床主流用药。本次降价和进入医保,对于这些品种而言无疑是一个绝佳的成为临床主流用药的机会。

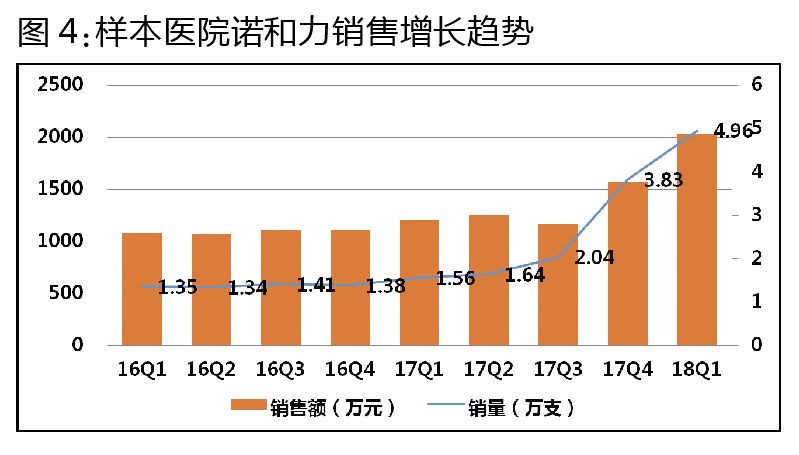

GLP-1类药物的研究是近些年来降糖领域的一个巨大突破,作为GLP-1受体激动剂,诺和诺德的诺和力(利拉鲁肽)降糖作用平稳不易出现低血糖,并且可以改善肥胖、降低心血管事件。GLP-1类药物是目前全球增速最快的降糖药物类别之一,其中2017年诺和力全球销售额达35亿美元,位居糖尿病用药第三位。不过,尽管最新的美国和中国指南都对GLP-1类药物给予了较高级别推荐,但相比于诺和力在欧美的市场表现,该药在国内则长期不温不火,非医保的身份无疑影响其临床推广。随着本次谈判诺和力降价45.8%进入医保,制约产品推广的主要影响因素得以消除,从2017年三季度起诺和力保持快速增长,2018年一季度样本医院销量达4.96万支,较2017年二季度增长202%,即便从销售额来看增幅也达到62%,诺和力显然已经逐步从临床边缘品种向主流品种转变。

芙仕得(氟维司群)和泽珂(阿比特龙)分别于2011年和2015年在国内上市。作为ER+乳腺癌和去势抵抗性前列腺癌的一线治疗药物,两个药物在谈判进入医保前销售表现都一般。但进入医保后,尽管降价逾50%,销售额依然保持增长。2018年一季度样本医院芙仕得销量为11465支,较进入医保前增长406%;销售额为2509万元,增长149%。泽珂2018年一季度样本医院销量为41.6万盒,是进入医保前销量的21.5倍;销售额5828万元,是进入医保前销售额的9.8倍。

与特罗凯相似,瑞复美同样没有在第一次价格谈判中达成协议;但瑞复美比特罗凯幸运,其所在治疗领域缺乏强有力的医保竞品。因此,尽管产品进入医保稍晚,但瑞复美进入医保后依然实现了快速放量,这无疑有助于抵挡来自即将获批的双鹤仿制产品的竞争。2018年一季度样本医院瑞复美销量为3.71万盒(以10mg*21片/盒计),较2017年二季度增长9倍,销售额则增长243%。

“以价换新量”类:再度快增长,突破销售瓶颈

代表药品:新活素、泰欣生、多吉美、万珂

谈判品种中也有一类品种,上市已有一段时间,经过多年的增长,市场规模已较大,年销售额达数亿元,但这些品种近几年缺乏新的增长点,销售停步不前增长乏力。降价和进入医保则为这些品种的市场提供了新的动力,并实现快速增长。

西藏药业的新活素(重组人脑利钠肽)是西藏药业的核心品种,但在心脑血管注射剂领域市场竞争激烈,产品市场规模超过2亿元后增长乏力。2017年价格谈判新活素以45%的降幅获得了医保资格。其实,这样的大幅降价换取医保是存在一定风险的,现有3亿元的产品销售额面临腰斩,而在心脑血管注射剂实现快速增长又非常考量产品竞争力和营销能力。不过,西藏药业及其推广方康哲显然抓住了产品进入医保的机会,根据2017年年报,新活素在平均进入医保仅4个月的情况下销量增长达到67%,销售收入也大幅增长。而根据样本医院数据库,2018年第一季度新活素销量达到10.4万支、销售额为6071万元,较去年同期分别增长108%和10%。鉴于医保带来的增长还有巨大潜力,故新活素此次成功谈判无疑将产品推向了更大的市场。

泰欣生(尼妥珠单抗)是国产的一类抗体药物,该药主要针对EGFR阳性的实体瘤,由于作用靶点和爱必妥(西妥昔单抗)类似,故该药在结直肠癌领域与西妥昔单抗竞争激烈。在样本医院,两个品种每季度销量均长期在1万瓶左右徘徊。但随着2017年底泰欣生进入医保,两个产品销售分化明显,泰欣生增长迅速而爱必妥则有所降低,2018年一季度样本医院泰欣生销量达2.81万支,爱必妥仅为1.22万支。尽管泰欣生价格谈判降价幅度超过50%,但市场依然保持增长。

多吉美(索拉非尼)和万珂(硼替佐米)两个肿瘤一线用药均以较大的降价幅度谈判进入医保。如果不降价,鉴于主要竞品阿帕替尼、地西他滨和瑞复美进入医保,其可能步特罗凯后尘。不过,考虑到多吉美和万珂在现有的市场已经有较高的覆盖率,故业内担心降价进医保可能只是赔本赚吆喝。但是,从样本医院两个品种的表现来看,两个品种依然有较大的增长潜力。降价53%的多吉美2018年一季度销量和销售额同比分别增长300%和65%,降价55%的万珂2018年一季度销量和销售额也分别同比增长154%和55%。

“低于预期”类:或因断货、或因市场认知度低

代表药品:倍泰龙、诺适得

如果盘点药品价格谈判品种最大的输家,无疑还是那些未达成谈判协议的品种。中国处方药市场的巨大潜力让人惊讶,之前不少人担心的“销量增长销售额下降”的情况几乎并未出现。而那些未达成谈判协议的品种,比如之前提到的爱必妥、力扑素和血必净,其市场份额都丢失明显。

不过,进入医保的谈判品种中,依然有几个表现不佳的品种,包括前面提到的特罗凯。

多发性硬化的特效药倍泰龙之前以28.9%的降幅进入医保。当时业内预测降价将降低患者总体治疗费用,同时医保也将大幅降低患者自付比例。但非常意外的是,PDB数据显示,进入医保后倍泰龙在样本医院仅销售了10支。销售不佳尽管与临床推广有一定的关系,但最主要的原因是“断货”。尽管拜耳表示倍泰龙不会退出中国,但严重的缺货也使得医患人群对产品长期使用缺乏信心。不过,既然谈判并进入了医保,同时国家层面已经进一步将产品纳入一二线城市的慢病特殊门诊,我们还是期望企业能更好地保证产品供给。

另一个让人大跌眼镜的是诺华的诺适得。诺适得进入医保前样本医院数据显示季度销售量在1.1万支左右,进入医保后的2017年第四季度增长到1.32万支,但2018年一季度又降低到1.29万支。鉴于其价格从之前的9800元/支降低到5750元/支,销售额无疑出现了负增长。尽管欧美眼底领域市场规模巨大,但在中国该领域还处于市场培育阶段,患者的识别和诊疗率还很低,其主要竞品康柏西普增速也有所放缓,对于这两个品种而言,进入医保后的患者教育非常重要。另一方面,随着拜耳的阿柏西普进入中国,市场将从“两强争霸”转变为“三国杀”,可以预料,在竞争更为激烈的市场上,对终端患者的争夺将更加激烈。