6月10日讯 继武田与夏尔、艾伯维与艾尔建、BMS与新基的大型并购交易之后,阿斯利康与吉利德传言中的新一轮“世纪并购”如果能够顺利完成,无疑将再一次刷新近十年来医药行业上并购交易金额的记录。但从当前来看,影响这样一宗超大规模交易成功与否的因素还有很多。阿斯利康与吉利德并购传闻的下一阶段故事将如何讲?对于最终结果,你看好吗?

6月7日,彭博社援引知情人士消息,阿斯利康或将960亿美元收购吉利德,两公司上个月已就潜在的收购事宜进行了初步接触。

对此传言,E药经理人第一时间联系了阿斯利康和吉利德官方。阿斯利康中国和吉利德中国一致表示,对目前的市场传言不做任何评论。

近年来,生物医药的并购金额是越做越大。2018年武田640亿美元收购夏尔,2019年艾伯维630亿美元收购艾尔建,BMS以740亿美元收购新基。如今,又传出这960亿美元的并购交易,这个传闻的可信度究竟有多高?大家的第一反应都是什么?阿斯利康与吉利德目前都处于什么状态?

同是天涯“沦落人”

2014年5月,阿斯利康确认拒绝辉瑞1170亿美元的收购。彼时,阿斯利康认为,收购要约极大低估了公司应有的价值。当时辉瑞提出收购时,阿斯利康的境遇非常尴尬:因为埃索美拉唑、喹硫平和瑞舒伐他汀三大核心产品面临专利悬崖,销售额大幅下滑带动整个公司营业收入和净利润连续下滑3年。

当时,阿斯利康总裁Pascal Soriot扬言,要让阿斯利康销售额在未来十年翻一番。至2019年,时间已经过去一半,阿斯利康的销售额不仅没有增长,反而下降了近30亿美元。

虽然收入一直处于下滑通道,但阿斯利康一直在加大研发投入,2015年以后阿斯利康研发效率开始大幅提升,上市了几个重磅品种,譬如奥希替尼(该公司第一大品种,2019年销售额31.9亿美元)、德瓦鲁单抗(PD-L1单抗,2019年销售额14.69亿美元),暂缓了青黄不接的状况。

得益于奥希替尼的大幅增长(2019年同比增长82%),阿斯利康收入和利润从2019年开始止跌回升。目前的阿斯利康也只是刚刚摆脱下滑,离实现翻一番还有较大距离。

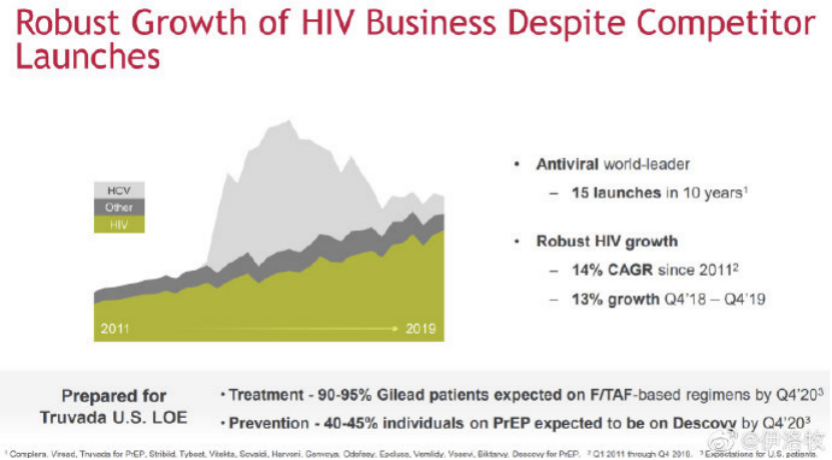

吉利德方面亦是如此境遇。一方面,业绩步入下滑通道。2006年-2015年,吉利德经历了一段业绩中高速增长期,2015年业绩开始下滑,至今仍未止跌。另一方面,吉利德的一大波产品受到专利悬崖威胁,其中包括恩曲他滨、利匹韦林、替诺福韦等在内的所有艾滋病用药均在2020年前过期,大多数是2018年就已经过期。除抗艾药之外,包括治疗丙肝的替诺福韦地索普西、以及心血管用药的两款产品均已全部到期。

在吉利德丙肝神药丙通沙退场后头部品种较少,仅有HIV药物Biktarvy一匹黑马,2018年上市后迅速打开市场,成为第一大品种,2019年销售额达到47.38亿美元,同比增长300%。然而由于丙肝市场的持续萎缩,仅靠该产品仍无法扭转业绩下滑。

有意思的是,同样境遇下的两家企业的teamleader,阿斯利康现任CEO Pascal Soriot和Gilead现任CEO Dan O'Day,他们之前都曾就职于罗氏制药担任高管。

“八竿子打不着”的产品线

境遇相同,但质地却完全不同,现有产品几乎没有重合交叉。

阿斯利康现有产品收入主要来源于四大块:抗肿瘤用药收入贡献占34%,代谢用药占26%,呼吸科用药占21%,其他领域药品占19%。

而吉利德现有产品收入主要来源于艾滋病用药,该部分比例占到74%,其次是肝炎用药占到16%,心血管用药、抗肿瘤用药分别占到4%和3%。

研发品种储备上,阿斯利康主要是在抗肿瘤领域,Lynparza已在FDA获批用于治疗胰腺癌,用于治疗SCLC适应证的申请也已经提交;用于治疗非小细胞肺癌的Imfinzi已经获批,以及用于治疗胃癌的曲妥珠单抗ADC药物目前也已公布临床3期数据。

而吉利德目前的研发品种储备上主要是用于类风关适应证的filgotinib已在美国NDA阶段,用于R/R MCL (复发/难治性套细胞淋巴瘤)适应证的KTE-X19在美国和欧洲进入BLA阶段,用于治疗R/R BCL适应证的mavrilimumab在美国FDA进行到临床2期。

看好or不看好

正因如此,传闻一出便引发热议,很多业内人士第一反应便是不可思议。

雪球大V Stevevai1983认为,完全没道理,业务上没有协同性,AZ未来5年以上增长无忧,合并反而拉低自己的增速。

微博大V伊洛牧认为,AZ吃下吉列德?感觉挺难。瑞德西韦炒作加成,现有市值就有970亿美元,手里还有现金200亿美元。吉列德现有产品主要在抗病毒+收购的Kite Pharma细胞治疗血液肿瘤,HCV昙花一现(去年医保谈判3个丙肝产品国内降价90%),细胞治疗难堪大任,现在超7成收入还来自于抗HIV治疗。目前布局产品线主要在抗病毒、炎症疾病、肿瘤。

有业内人士也表示不太看好,为美国会投反对票,受经济环境影响,如果同意合并,那可能发生税收流失。

“如果一个市值1400多亿美元的要收购900多亿美元的,会是什么效果?话说吉利德保持独立比较好,制药行业的吉利德有点类似汽车行业的特斯拉,特立独行,却也能取得商业上的成功……”一位来自雪球的二级市场投资人认为。

但也有支持方认为,阿斯利康和吉利德目前都处于下滑通道,即使有程度不一的上升,但所面临的处境极为相似,通过收购来扩大规模,阿斯利康历史上就是这么过来的。

也有行业分析师认为,这个事情有些夸大了,可能就是双方互相来往交流了,不过也不是没有可能。“没有协同才正常,有协同反垄断不好过,本就是为了扩大规模拉高估值降低容错率,至于增速什么的,都是虚的,只要不出什么大幺蛾子,譬如重磅产品临床失败、质量问题等等黑天鹅,财务勾兑下增速前一年都能安排好。”